本記事は、SaaS業界M&Aでよくある論点を整理するためのモデル事例です。実在する会社、サービス、取引、譲渡価格を示すものではありません。個別案件では、財務、契約、技術、顧客構成、従業員体制、個人情報の取扱いによって検討事項が変わります。契約や法務の判断が必要な場面では、専門家への確認を前提にしてください。

今回取り上げるのは、監査ログ・証跡管理SaaSを運営する売り手企業が、セキュリティ支援会社またはエンタープライズ向け業務SaaS企業への譲渡を検討するモデル事例です。監査ログ、操作履歴、承認履歴、権限変更履歴、証跡レポートを一元管理するサービスは、表面上は地味に見えることがあります。しかしM&Aの現場では、顧客の業務に深く入り込み、解約しにくく、買収後のクロスセル余地も大きい領域として見られます。

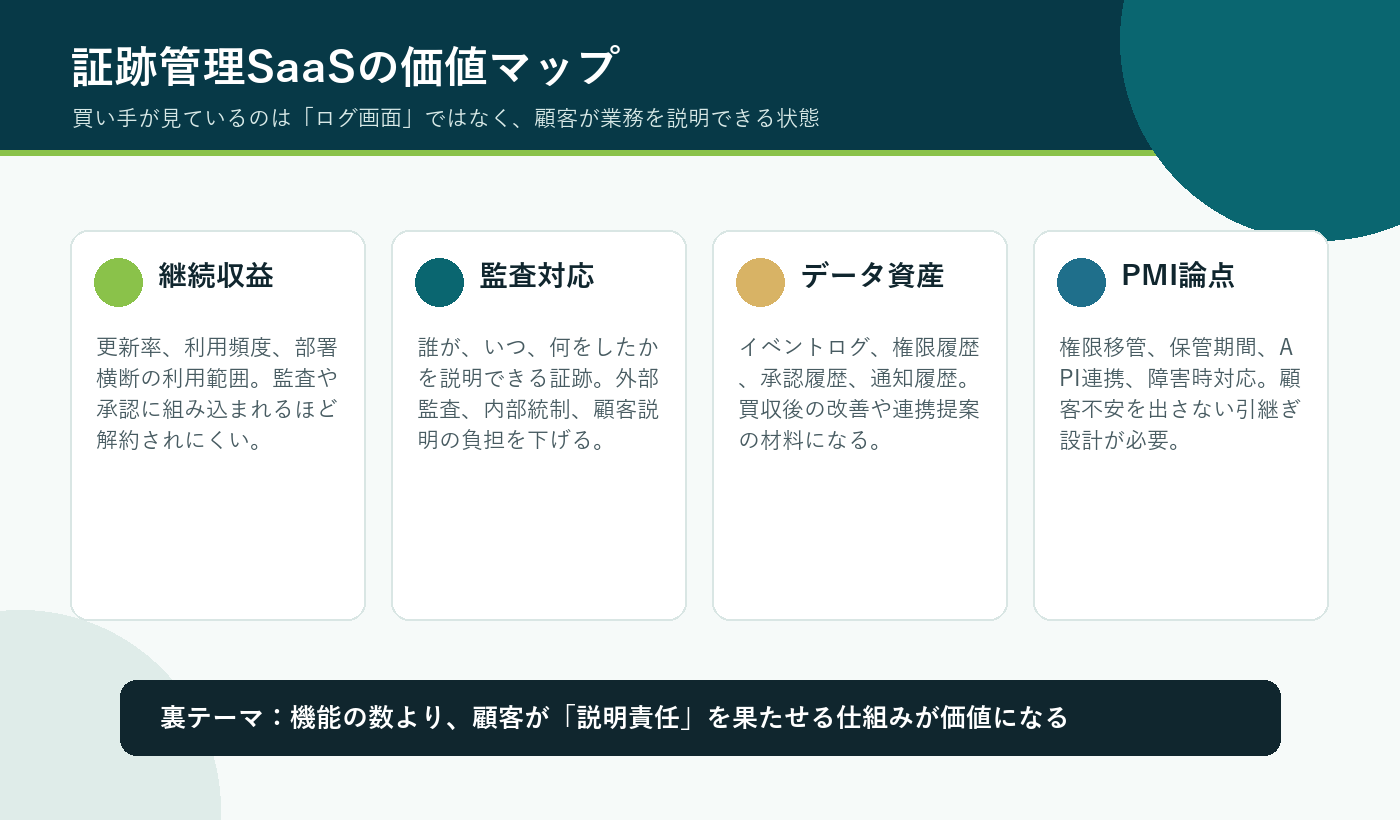

この記事の裏テーマは、「買い手が本当に欲しいのはログ画面ではない」という点です。買い手が見ているのは、顧客が監査、内部統制、取引先説明、インシデント調査の場面で自社の業務を説明できる状態です。つまり、証跡管理SaaSの価値は、単なる機能数やUIの完成度だけではなく、顧客の説明責任を支える業務基盤としてどこまで定着しているかにあります。

モデル事例の前提

売り手企業は、創業者と少数の開発メンバーで監査ログ・証跡管理SaaSを立ち上げました。主な顧客は、BtoB SaaS企業、医療・介護関連のシステム会社、金融関連のバックオフィス事業者、複数拠点を持つ中堅企業です。サービスは、各種SaaSや社内システムから操作ログを取り込み、権限変更、承認、閲覧、データ出力などの履歴を横断的に検索できる設計になっています。

ARRは急成長というよりも、堅実に積み上がっている状態でした。導入時には設定作業や運用設計が必要で、完全なセルフサーブではありません。その一方で、一度導入されると監査対応や社内規程に組み込まれるため、契約更新率は高く、解約理由も予算削減より組織再編や対象システムの変更に偏っていました。売り手は、プロダクトの市場性を感じながらも、営業、セキュリティ審査、エンタープライズサポートに対応する体制が不足していました。

買い手候補として想定したのは、セキュリティ診断、ID管理、ワークフロー、契約管理、ERP周辺のサービスを持つ事業会社です。これらの会社にとって、監査ログ・証跡管理SaaSは単体で売上を伸ばす対象であると同時に、自社サービスの信頼性を補強する部品にもなります。買収後に既存顧客へ追加提案しやすい点も、評価の前提になりました。

売り手が譲渡を検討した背景

売り手が譲渡を考えた直接の理由は、成長機会に対して組織が追いつかなくなったことでした。セキュリティや監査領域のSaaSは、問い合わせが増えてもすぐに受注につながるとは限りません。買い手側の情報システム部門、法務部門、監査部門、事業部門が関わるため、商談は長期化しやすく、導入前のセキュリティチェックも細かくなります。少人数の売り手にとって、各社ごとの審査票、個別契約、説明会、導入支援を続ける負担は大きくなっていました。

もう一つの背景は、プロダクトが専門的になるほど、創業者への依存が強まっていたことです。ログの設計思想、証跡の粒度、保管期間、検索性能、権限設計、外部APIとの連携、障害時の調査方法など、顧客に安心してもらうための説明は創業者が担っていました。売上が伸びても、属人性が残ったままでは大手顧客への展開に限界があります。

この段階で売り手が悩んだのは、資金調達をしてエンタープライズ営業とセキュリティ人材を採用するか、既に顧客基盤とサポート体制を持つ会社に事業を託すかです。SaaSのM&Aでは、売り手が疲弊してから相談するよりも、顧客価値が伸びている段階で選択肢を持つ方が条件設計をしやすくなります。今回のモデル事例でも、譲渡は撤退ではなく、より大きな顧客基盤に乗せるための成長戦略として位置づけました。

なぜ監査ログ・証跡管理SaaSは買われるのか

監査ログ・証跡管理SaaSは、派手なフロント機能を持つサービスではありません。顧客から見ても、日々の業務を華やかに変えるというより、問題が起きたときに困らない状態を作るプロダクトです。そのため売り手が魅力を説明するとき、単に「ログを保存できます」「検索できます」「CSV出力できます」と話すだけでは、買い手に価値が伝わりにくいことがあります。

買い手が評価するのは、顧客の業務フローにどれだけ深く組み込まれているかです。監査前にレポートを出す、月次で権限変更を確認する、障害時に操作履歴を追う、外部委託先への説明資料を作る、退職者の権限削除を証明する。こうした運用が定着しているSaaSは、単なるツールではなく、顧客の管理体制そのものに近い存在になります。

また、証跡管理は他のSaaSとの連携価値が高い領域です。ID管理、ワークフロー、経費精算、契約管理、CRM、カスタマーサポート、医療・介護記録など、多くの業務システムで「誰が、いつ、何をしたか」を後から確認したいニーズがあります。買い手が既存プロダクトを持っている場合、監査ログ機能を取り込むことで、自社サービスのエンタープライズ対応力を高められる可能性があります。

裏テーマ1:機能よりも「説明責任」を売っている

このモデル事例で最も重要な裏テーマは、証跡管理SaaSが売っているものは機能ではなく説明責任だという点です。顧客は、ログを眺めるために月額費用を払っているわけではありません。内部監査で説明できること、取引先から質問されたときに根拠を出せること、情報漏えいが疑われたときに調査できること、権限管理の不備を早く見つけられることに価値を感じています。

M&Aの候補先に対しては、この価値を言語化する必要があります。たとえば、導入企業の中で誰が使っているのか、どの会議や監査プロセスで使われているのか、どの帳票やレポートが定期的に出力されているのか、顧客が解約しにくい理由はどこにあるのか。これらを説明できると、買い手は継続収益の質を理解しやすくなります。

逆に、管理画面の機能一覧だけを見せても、評価は伸びにくいことがあります。買い手は、開発すれば似た機能を作れると考えるかもしれません。しかし、顧客の監査運用に入り込んでいる状態、過去の証跡データが蓄積されている状態、社内規程や監査手続きに組み込まれている状態は、短期間では再現しにくい資産です。この差を見せることが、売り手側の準備になります。

裏テーマ2:ログは資産であり、同時に負債にもなる

監査ログや証跡データは、買い手にとって魅力的な資産です。顧客の利用状況、操作傾向、権限変更の頻度、連携システムの種類、業務プロセスの成熟度が見えるからです。買収後には、どの顧客に追加提案できるか、どの機能を改善すべきか、どの業界に横展開しやすいかを考える材料になります。

一方で、ログは負債にもなります。保管期間、削除ポリシー、個人情報の有無、アクセス権限、暗号化、バックアップ、障害時の復旧、外部委託先との契約など、管理すべき論点が多いからです。買い手は、ログデータが価値を生むことを理解しつつ、そのデータを安全に引き継げるかを慎重に見ます。

そのため、売り手は「データがあります」とだけ説明するのではなく、「どのデータを、何の目的で、どの期間、どの権限で、どの委託先を使って管理しているか」を整理しておく必要があります。これができていると、DDの質問に対する回答速度が上がり、買い手の不安を減らせます。

初期相談で整えるべき資料

初期相談では、社名や顧客名を出す前に、事業の輪郭を匿名で整理します。監査ログ・証跡管理SaaSの場合、一般的な売上資料だけでは不十分です。買い手が知りたいのは、顧客がどのような理由で導入し、どの業務で使い続け、どのリスクを下げているのかです。

- ARR、MRR、粗利、解約率、NRR、顧客数、平均契約単価、契約期間、更新月の分布

- 業界別、従業員規模別、利用部署別の顧客構成

- ログ取得対象のシステム、API連携先、連携方式、導入時の設定作業

- 主要レポート、定期出力、監査対応で使われる画面や帳票

- 権限管理、認証方式、暗号化、バックアップ、障害履歴、インシデント対応履歴

- 創業者、開発者、CS、営業の役割分担と属人化している業務

この段階では、完璧な資料を最初から作る必要はありません。ただし、数字と運用の両方を説明できる状態にすることが重要です。SaaSのM&Aでは、財務資料とプロダクト資料が分断されていると、買い手が事業の価値を理解しにくくなります。売上の数字と、顧客が利用を続ける理由をつなげて説明することが大切です。

候補先選定の考え方

候補先は、同業のセキュリティSaaS企業、ID管理企業、ワークフローSaaS企業、ERP周辺の業務SaaS企業、監査法人系のコンサルティング会社、ITガバナンス支援会社などが考えられます。それぞれ買収目的が異なるため、候補先を広く並べるだけではなく、どの相手にどの価値を伝えるかを分ける必要があります。

同業のセキュリティSaaS企業にとっては、顧客基盤、連携先、ログ解析ノウハウが魅力になります。ワークフローSaaS企業にとっては、承認履歴や権限変更の証跡を強化できる点が魅力です。ERP周辺の会社にとっては、内部統制や監査対応の文脈で既存顧客へ追加提案できることが魅力になります。

一方で、競合や隣接企業に情報を開示する場合は、秘密保持と情報開示の段階設計が重要です。匿名打診の段階では、顧客名、詳細な料金表、ソースコード、個別の障害履歴などは開示せず、相手の買収目的と情報管理体制を確認してから段階的に進めます。特に監査ログ領域では、顧客のセキュリティ情報に近い内容が含まれるため、情報開示の粒度を慎重に設計します。

買い手が評価したポイント

買い手が最初に見たのは、ARRの規模だけではありません。監査ログ・証跡管理SaaSは、急成長率だけで評価されるというより、収益の安定性、導入先の質、運用への組み込み度、買収後の拡張可能性が重視されます。

- 監査や内部統制の定例業務に組み込まれており、利用停止のハードルが高いこと

- 導入企業の情報システム部門だけでなく、法務、監査、事業部門にも利用者がいること

- API連携やレポート出力が顧客ごとの運用に組み込まれていること

- 解約理由が明確で、プロダクト改善や買い手の営業網によって改善余地があること

- 買い手の既存プロダクトと組み合わせたときに、エンタープライズ提案の説得力が増すこと

このような評価軸は、単純な売上倍率だけでは表現しにくい部分です。売り手は、導入事例、利用部署、更新理由、監査対応での利用場面、顧客の問い合わせ内容を整理し、買い手が「なぜこのSaaSは残るのか」を理解できる状態にしました。

デューデリジェンスで深く見られる論点

DDでは、財務、法務、ビジネス、技術、セキュリティの各面から確認が入ります。監査ログ・証跡管理SaaSでは、特に技術DDとセキュリティDDの比重が高くなります。買い手は、ログが正しく記録されるか、改ざんを防げるか、検索性能が維持できるか、顧客ごとのデータが分離されているか、障害時に復旧できるかを確認します。

法務・契約面では、顧客契約、利用規約、データ処理条件、外部委託先、個人情報の取扱い、事業譲渡時の同意要否が論点になります。株式譲渡であれば契約主体が変わらない場合もありますが、事業譲渡では契約承継や顧客同意が必要になることがあります。スキームによって顧客説明や同意取得の流れが変わるため、早い段階で整理しておく必要があります。

技術面では、ログの収集方法、保存形式、検索インデックス、監査レポート生成、権限管理、認証、暗号化、バックアップ、クラウドアカウントの管理、ソースコードの品質、外部ライブラリ、脆弱性対応の履歴が確認されます。特に、創業者しか理解していない設定や手順がある場合、買い手は買収後の運用リスクとして見ます。

ビジネス面では、顧客の契約更新理由、アップセル余地、導入時の工数、サポート問い合わせの種類、パートナー経由の販売有無が見られます。証跡管理SaaSは、導入支援の品質が顧客満足に直結します。買い手が既存のカスタマーサクセス体制で引き継げるのか、売り手メンバーの関与期間が必要なのかを検討します。

価格交渉で前提をそろえる

価格交渉では、直近売上だけでなく、継続率、粗利、導入企業の質、成長余地、技術負債、追加投資の必要性、創業者の引継ぎ期間が考慮されます。売り手は、監査やセキュリティというテーマの重要性を強調したくなりますが、買い手は実際にどれだけ売上へつながり、どれだけ運用リスクがあるかを見ます。

このモデル事例では、買い手が一定の評価を示した一方で、追加のセキュリティ審査対応、ドキュメント整備、サポート体制の強化に投資が必要だと判断しました。売り手は、解約率の低さ、監査業務への組み込み度、既存顧客への拡張余地を示し、買い手は、買収後の投資計画とセットで条件を提示しました。

アーンアウトを検討する場合は、売上目標だけを置くとトラブルになりやすい点に注意が必要です。買い手側の営業投資、価格変更、プロダクト改修、既存顧客への説明方法によって売上は変わります。アーンアウトを設定するなら、対象売上、計測期間、責任範囲、投資義務、既存顧客と新規顧客の扱いを明確にします。

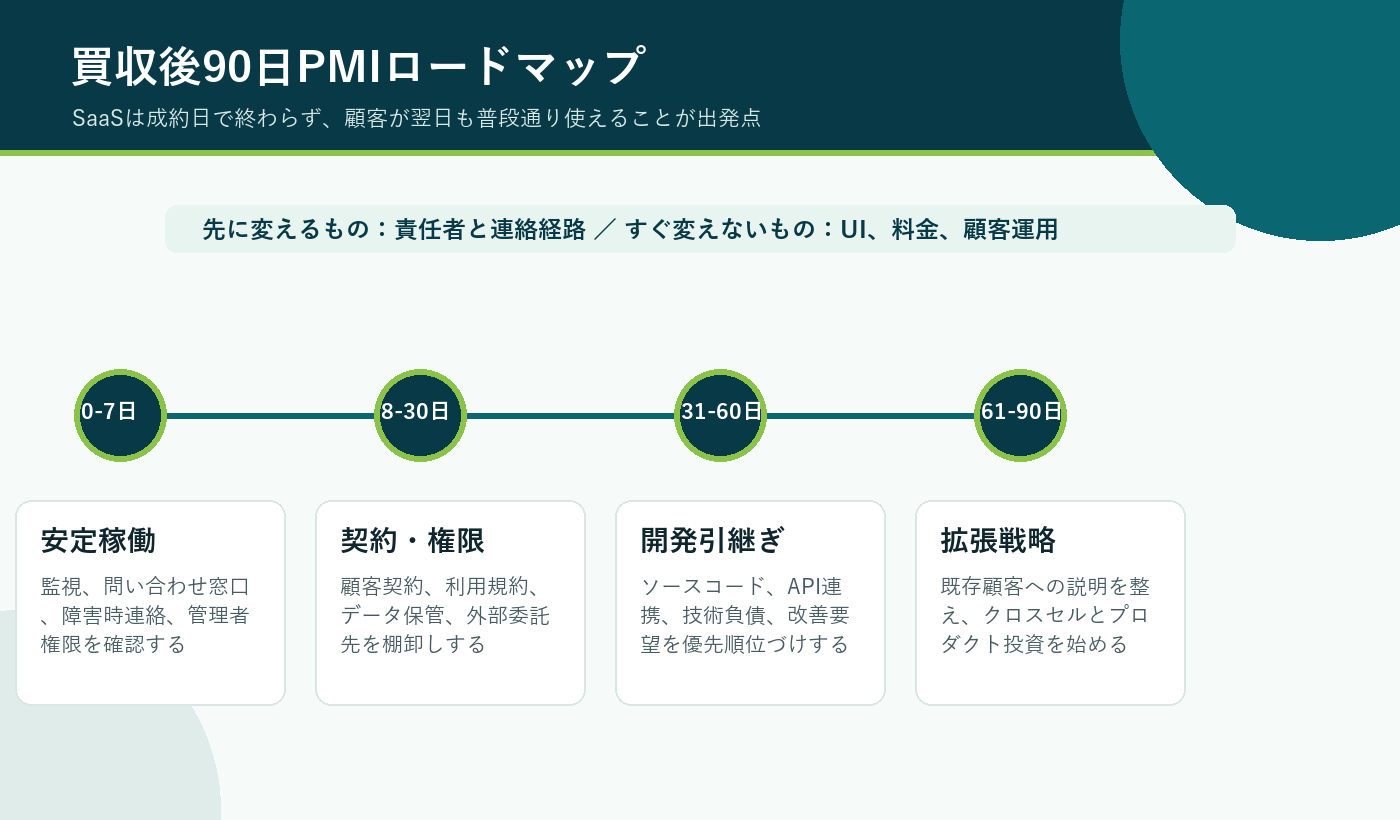

買収後PMIで最初に守るべきもの

SaaSのM&Aでは、成約日が終点ではありません。むしろ、成約翌日から顧客が普段通り使えることが出発点です。監査ログ・証跡管理SaaSの場合、顧客は自社の監査対応や内部統制のためにサービスを使っています。買収をきっかけに問い合わせ窓口が変わった、権限管理が曖昧になった、ログ出力のタイミングが遅れた、というだけで不安が大きくなります。

PMIの初期段階では、UIを大きく変えるよりも、責任者、連絡経路、障害時対応、権限移管、請求管理、顧客説明を安定させます。買い手は、自社の運用ルールに早く統合したくなることがありますが、顧客にとって重要なのは、監査や月次確認が止まらないことです。短期的には、変えるものと変えないものを明確にする方が信頼を守れます。

技術PMIでは、クラウドアカウント、DNS、監視、バックアップ、CI/CD、ソースコード管理、秘密情報、外部APIキー、サポートツール、エラー通知を順番に引き継ぎます。証跡管理SaaSでは、ログ欠損や検索不能が重大な信頼低下につながるため、移管作業は顧客影響の少ないタイミングで、ロールバック手順も含めて実施します。

顧客への説明で外してはいけないポイント

顧客への説明では、買収の事実だけでなく、サービス継続、データ取扱い、サポート体制、契約条件、今後の改善方針を丁寧に伝えます。監査ログ・証跡管理SaaSの顧客は、情報管理に敏感です。買い手が信頼できる体制を持っていることを伝えられれば、譲渡は不安材料ではなく安心材料になり得ます。

説明の順番も重要です。最終契約後すぐに一斉通知するのではなく、大口顧客やセキュリティ要件の高い顧客には、個別説明の機会を用意することがあります。FAQには、契約主体、サポート窓口、データ保管場所、利用規約の変更有無、管理者権限、問い合わせ先、今後のロードマップを含めます。

この場面でも裏テーマは同じです。顧客は、会社名が変わること自体よりも、自社の説明責任が守られるかを気にしています。買い手と売り手が同じメッセージで説明できるように、通知文、FAQ、営業トーク、サポート回答をそろえておくことがPMIの品質を左右します。

売り手が早めに整えたいチェックリスト

譲渡をまだ決めていない段階でも、以下の項目を整えるだけで、候補先との会話は具体的になります。特に監査ログ・証跡管理SaaSでは、普段の運用が価値そのものになるため、営業資料よりも実際の利用実態を整理することが重要です。

- 主要顧客ごとの導入目的、利用部署、月次利用状況、更新理由をまとめる

- ログ取得対象、保存期間、削除ポリシー、権限設計、外部委託先を一覧化する

- 障害履歴、問い合わせ履歴、改善要望、対応済み機能を整理する

- 創業者または特定メンバーに依存している説明、設定、運用を洗い出す

- 顧客契約、利用規約、事業譲渡時の承継可否、通知要否を確認する

- 買い手候補に伝えたい成長シナリオと、隠さず説明すべき課題を分ける

良い点だけを並べるより、課題と改善余地を正直に説明できる方が、買い手との信頼関係は作りやすくなります。技術負債、ドキュメント不足、サポート属人化、営業力不足は、買い手が補完できる課題であれば、むしろ買収後の成長シナリオとして評価されることがあります。

よくある失敗パターン

監査ログ・証跡管理SaaSの譲渡でよくある失敗は、価値を機能一覧として説明してしまうことです。ログ保存、検索、出力、通知、権限管理といった機能は重要ですが、それだけでは買い手にとって代替可能に見えます。顧客の監査業務にどのように組み込まれているか、どの場面で不可欠になっているかを説明しないと、評価は伸びにくくなります。

二つ目の失敗は、データ管理の説明が曖昧なまま進めてしまうことです。証跡データは価値である一方、取扱いを誤ると大きなリスクになります。誰がアクセスできるのか、どの委託先が関わるのか、削除依頼が来たときにどう対応するのか、ログ欠損が起きた場合にどう説明するのか。こうした論点を後回しにすると、DDの終盤で条件変更やスケジュール遅延につながることがあります。

三つ目の失敗は、PMIを買い手任せにすることです。売り手は成約までで役割が終わると考えがちですが、顧客の安心を守るには、一定期間の引継ぎが必要になることが多いです。特に、監査やセキュリティの質問に答えてきた創業者やCS担当者の知見は、買収後の顧客説明で重要な役割を果たします。

候補先タイプ別に見せ方を変える

監査ログ・証跡管理SaaSのM&Aでは、候補先によって刺さる価値が変わります。すべての候補先に同じ資料を渡すと、強みがぼやけることがあります。売り手は、共通の事業概要を用意しつつ、候補先の事業モデルに合わせて補足資料を分けると、対話の精度が上がります。

たとえばID管理や認証サービスを持つ買い手には、権限変更履歴、退職者アカウント、管理者操作、シングルサインオン連携の実績が重要です。買い手は、自社のID基盤に証跡管理を重ねることで、より強いエンタープライズ提案ができるかを見ます。この場合は、ログの正確性だけでなく、権限レビューや監査レポートの利用実態を示すと効果的です。

ワークフローや稟議SaaSを持つ買い手には、承認履歴、差戻し履歴、代理承認、規程違反の検知、承認後の証跡保存が価値になります。承認の前後に何が起きたかを説明できることは、内部統制や業務改善の文脈で使いやすいからです。売り手は、承認フローとログ管理が連動することで、買い手の既存顧客にどのような追加価値を出せるかを説明します。

セキュリティ診断やSOC支援を行う買い手には、インシデント調査、異常操作の検知、調査証跡、運用監視との連携が魅力になります。このタイプの買い手は、プロダクト単体のARRに加えて、コンサルティングや運用支援との組み合わせを考えます。売り手は、顧客がどのような調査場面でログを使ったか、どの問い合わせが多いか、どの機能が運用支援に転用できるかを整理しておくとよいでしょう。

ERP、会計、契約管理などの業務SaaSを持つ買い手には、内部統制、監査対応、証憑管理、取引先説明の文脈が伝わりやすくなります。買い手は、自社サービスに監査ログの説明力を加えることで、大企業や規制業種への提案を強められる可能性を見ます。この場合は、セキュリティ専門用語だけでなく、現場部門や管理部門が理解しやすい業務効果として見せることが重要です。

譲渡を急がないための90日準備

M&Aは、急いだときほど売り手に不利な条件になりやすいものです。監査ログ・証跡管理SaaSのように専門性が高い事業では、買い手が理解するまでに時間がかかります。だからこそ、譲渡を決めていない段階から90日程度で資料を整え、いつでも候補先と冷静に話せる状態を作っておくことが有効です。

- 最初の30日は、数字と顧客利用実態を整理する。ARR、解約率、契約更新、利用部署、利用頻度、監査レポートの出力状況をまとめる。

- 次の30日は、技術とデータ管理を整理する。ログ取得方式、保存期間、権限設計、バックアップ、障害履歴、外部委託先、ソースコード管理を棚卸しする。

- 最後の30日は、候補先別の成長シナリオを作る。買い手が自社顧客にどう売れるか、どの機能を統合できるか、PMIで何を守るかを言語化する。

この90日準備で大切なのは、売るために事業を飾ることではありません。買い手が不安に感じる点を先に見つけ、説明できる状態にすることです。たとえば、ドキュメントが不足しているなら、完璧な開発仕様書を作るよりも、運用上重要な手順、障害時の確認ポイント、権限移管の流れを優先して整えます。

また、売り手自身が「譲渡後に何を守りたいか」を言語化しておくことも重要です。顧客への提供価値を守りたいのか、開発メンバーの雇用を守りたいのか、プロダクト名を残したいのか、創業者の関与期間を短くしたいのか。優先順位が曖昧なまま交渉に入ると、価格以外の条件で後悔しやすくなります。

この領域でSEO上も意識したい検索意図

監査ログ・証跡管理SaaSのM&Aに関心がある読者は、単に「SaaS 売却 価格」を知りたいだけではありません。自社のような専門SaaSでも買い手がいるのか、監査対応やセキュリティ機能はどう評価されるのか、データを扱うサービスを譲渡して問題ないのか、買収後に顧客へどう説明すべきかを知りたいはずです。記事や資料を作るときは、この不安に答える構成にすることが大切です。

そのため、キーワードとしては「SaaS M&A 事例」「SaaS 譲渡」「監査ログ SaaS」「証跡管理 クラウド」「セキュリティ SaaS M&A」「デューデリジェンス」「PMI」などを自然に含めつつ、本文では実務の順番を丁寧に説明します。キーワードを詰め込むより、売り手が本当に悩む場面を具体的に扱う方が、検索から来た読者の滞在と相談につながりやすくなります。

特に専門SaaSの売り手は、自社の価値を一般的なM&A資料の型に押し込みすぎないことも大切です。監査ログ・証跡管理SaaSでは、派手な成長率よりも、顧客が日常的に依存している運用、監査前に必ず開くレポート、担当者が異動しても残り続ける業務フローが強みになることがあります。これらは決算書だけでは見えにくいため、売り手自身が利用実態を言語化し、買い手が理解できる形に翻訳する必要があります。

関連記事としてあわせて読みたいテーマ

監査ログ・証跡管理SaaSの譲渡を考える場合、まずはARR・MRRの見方、チャーンとNRRの評価、技術資産とコード品質、個人情報とデータ移行もあわせて整理すると、候補先との会話が進めやすくなります。

また、買い手候補の選定や買収後の引継ぎについては、買い手選定とPMI、PMIで失敗しない準備が参考になります。SaaSのM&Aは、数字、契約、技術、顧客説明を同時に扱うため、早めに論点を分けておくことが重要です。

まとめ

本モデル事例では、監査ログ・証跡管理SaaSの譲渡検討を題材に、売り手の背景、候補先選定、買い手の評価軸、DD、価格交渉、買収後PMIまでを整理しました。監査ログ領域のSaaSは、画面上の機能だけでなく、顧客が説明責任を果たせる状態を支える点に価値があります。

譲渡を検討する売り手は、売上や顧客数だけでなく、利用実態、監査対応での使われ方、データ管理、権限設計、サポート体制、創業者依存を整理しておくと、買い手候補に価値を伝えやすくなります。買い手は、単なるプロダクト取得ではなく、信頼、顧客基盤、証跡データ、運用ノウハウを引き継ぐものとして検討します。

SaaS業界M&A総合センターでは、売り手企業様から成功報酬を含めて仲介手数料をいただきません。まだ譲渡を決めていない段階でも、譲渡可能性、候補先像、評価軸、秘密保持、引継ぎ論点を整理できます。監査ログ・証跡管理SaaSのように専門性の高い事業ほど、早めに論点を見える化することが、納得感のあるM&Aにつながります。

SaaS事業の譲渡可能性を整理したい方へ

SaaS業界M&A総合センターでは、まだ譲渡を決めていない段階でも、譲渡可能性、候補先像、評価軸、秘密保持、PMI論点を整理できます。売り手企業様からは成功報酬を含めて仲介手数料をいただきません。