自治体・公共向けSaaSのM&Aは、一般的なBtoB SaaSの買収と似ているようで、見るべき順番が大きく異なります。ARR、MRR、解約率、NRR、CAC、LTVを確認することは当然としても、それだけでは買収後のリスクを十分に説明できません。地方公共団体の基幹業務システムでは標準化法に基づく標準仕様、データ要件・連携要件、ガバメントクラウドへの移行、セキュリティ要求、個人情報・特定個人情報の取扱い、予算年度と調達手続が事業価値を左右します。民間企業向けSaaSの感覚で「導入社数が多い」「継続率が高い」「カスタマイズ収益がある」と評価してしまうと、買収後に標準化対応費、監査対応、再委託整理、自治体別運用の引継ぎで想定外のコストが出やすくなります。

本記事では、自治体・公共向けSaaSのM&Aを検討する売り手・買い手・事業承継担当者に向けて、デューデリジェンス、価格評価、契約実務、PMIの論点を整理します。ここでいう自治体・公共向けSaaSとは、住民向けオンライン申請、施設予約、窓口予約、子育て・福祉関連の申請管理、庁内ワークフロー、住民問い合わせ、文書管理、支払・収納補助、自治体向けCRM、LGWAN接続やガバメントクラウド上での利用を前提とする業務システムなどを広く含みます。個別の実在企業の取引事例ではなく、公開制度情報と実務上の論点をもとにした解説です。

自治体向けSaaSの検索需要が増えている背景には、地方公共団体の基幹業務システムの統一・標準化、ガバメントクラウド移行、行政手続のオンライン化、少子高齢化による職員負荷の上昇、セキュリティ要求の高度化があります。デジタル庁は地方公共団体情報システムの標準化に関する政策ページで、標準化対象事務、データ要件・連携要件、非機能要件、共通機能、ガバメントクラウドなどを継続的に公表しています。ISMAPポータルでは政府情報システムのためのセキュリティ評価制度の概要が示され、デジタル庁は低リスク業務・情報を扱うSaaS向けにISMAP-LIUの登録促進情報も公開しています。こうした制度面の変化は、単なるコンプライアンス対応ではなく、自治体向けSaaSの買収価値そのものに影響します。

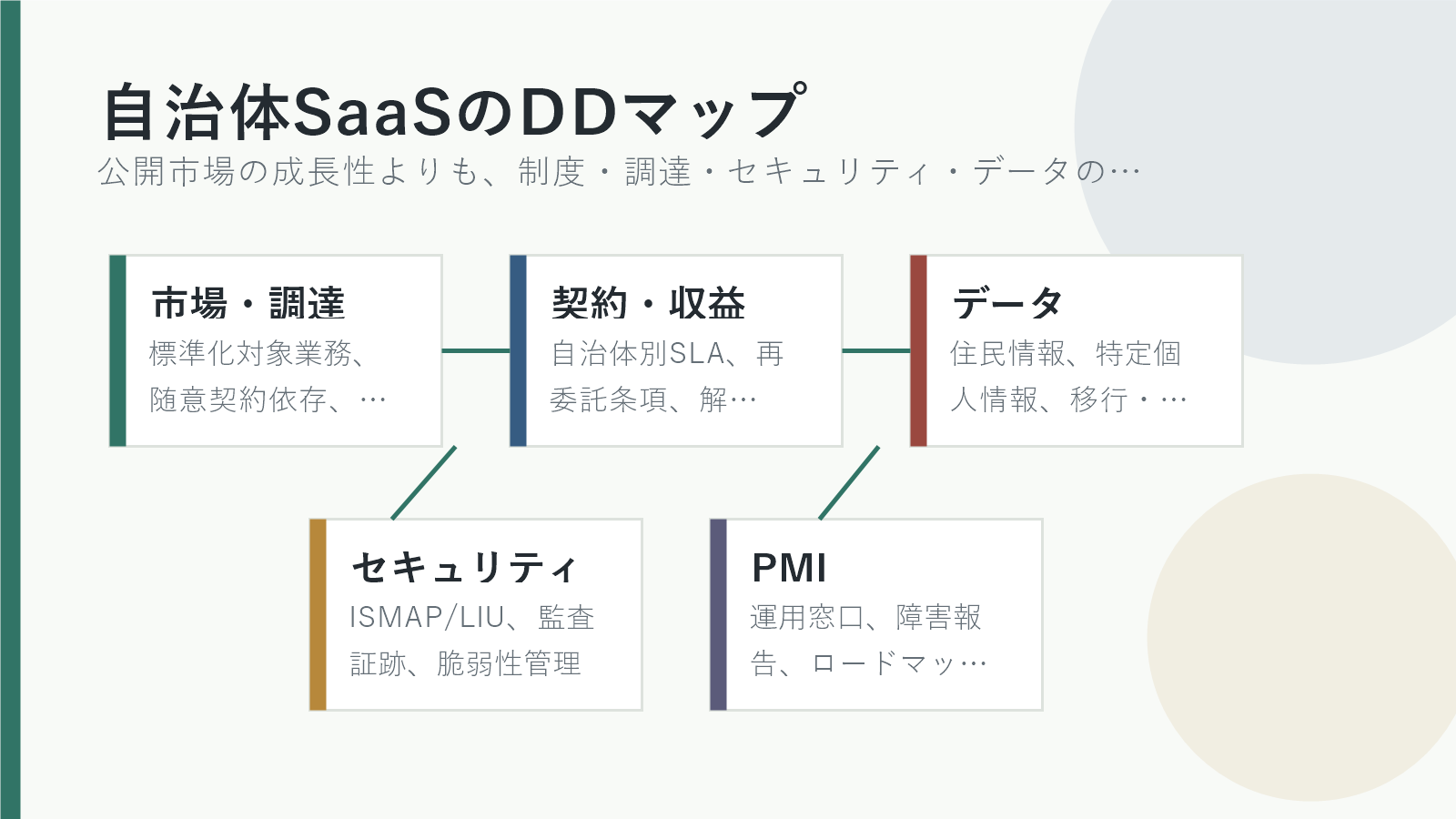

自治体・公共向けSaaSのM&Aで最初に確認すべき市場構造

自治体向けSaaSは、民間向けSaaSよりも導入サイクルが長く、短期的な営業施策だけで成長率を変えにくい領域です。自治体の予算は年度単位で組まれ、調達には仕様書、見積、入札、随意契約、議会や庁内稟議、契約更新のタイミングが関係します。そのため、買い手は「導入自治体数」だけでなく、契約更新月、予算区分、担当部署、利用範囲、標準仕様との関係、他システムとの連携範囲を確認する必要があります。売上が安定して見えても、特定年度の補助金、実証事業、単年度予算、カスタマイズ受託に依存している場合、SaaSの継続収益として評価できる部分は限定されます。

特に注意したいのは、自治体ごとの個別カスタマイズが成長を支えているケースです。カスタマイズは初期売上を作りやすい一方で、プロダクトの標準化を妨げ、保守負荷を高め、標準仕様やガバメントクラウド方針への対応を遅らせます。買い手が評価すべきなのは「自治体ごとの要望に応えられる受託力」だけではありません。標準機能でどこまで吸収できるか、設定値で対応できる範囲はどこまでか、個別改修を廃止した場合に解約リスクがどの程度あるか、標準化対象業務や共通機能との接続で再設計が必要かを見ます。これを見落とすと、買収後のPMIで開発チームが既存自治体の保守に拘束され、新規導入や機能統合に手が回らなくなります。

また、自治体向けSaaSの市場性は「自治体の数」だけでは測れません。同じ自治体でも都道府県、政令市、中核市、市区町村、広域連合、外郭団体では意思決定、セキュリティ要件、連携先システム、調達規模が異なります。大規模自治体は導入単価が高く見えますが、要求水準や審査も重く、障害発生時の説明責任も大きくなります。小規模自治体は標準化されたSaaSとの相性が良い一方で、サポート負荷や導入支援の単価回収が課題になります。M&Aでは、顧客分布を自治体規模、部門、契約形態、機能利用範囲で分解し、どの顧客群が買収後の成長を支えるのかを確認することが重要です。

既存記事のSaaS企業M&AのバリュエーションにおけるARR・解約率・成長率の見方では、SaaSの基本的な指標を整理しています。自治体向けSaaSでは、その基本指標に加えて、予算年度、標準化対応、契約更新の行政手続、データ移行制約、セキュリティ要求を掛け合わせて見る必要があります。数字がきれいでも、更新プロセスが属人的であったり、自治体別の特殊運用が多かったり、担当者交代時に継続利用の説明資料が整っていなかったりすると、買収後の継続率は過去実績より悪化する可能性があります。

標準化法・ガバメントクラウドが買収価値に与える影響

デジタル庁の公開情報では、地方公共団体の基幹業務システムについて標準化対象事務、標準準拠システム、データ要件・連携要件、非機能要件、共通機能などが整理されています。これは自治体向けSaaSのM&Aにおいて、単に「行政DXの追い風」として読むだけでは不十分です。標準化はベンダロックインを避け、複数事業者の競争環境を確保する方向に働きます。つまり、既存顧客を抱えるSaaSであっても、標準仕様に合わない独自実装、閉じたデータ形式、移行困難な構成に依存している場合、将来の競争力や契約継続性に割引が必要です。

一方で、標準化は新規参入や横展開の機会にもなります。デジタル庁の資料では、スタートアップや地方の事業者も含め、クラウド基盤を自社で整備せず全国展開する機会を得られるようにする趣旨が示されています。買い手が自治体向けSaaSを買収する場合、既存プロダクトを単に保守するだけでなく、標準仕様、共通機能、データ連携要件に合わせて再設計することで、対象自治体を広げられる可能性があります。ただし、そのためには買収前に、標準仕様との差分、データモデルの柔軟性、API設計、認証認可、監査ログ、運用監視、クラウド構成を確認しておく必要があります。

ガバメントクラウドも同様です。ガバメントクラウド上での構築や利用が想定される領域では、クラウド基盤の選択、ネットワーク、監視、バックアップ、可用性、運用費、責任分界が買収価値に直結します。現在の売上がオンプレミスや個別クラウド環境で成り立っている場合、ガバメントクラウド対応に必要な設計変更、運用移行、データ移行、性能検証、コスト構造の変化を見積もる必要があります。特に、自治体ごとに異なる接続方式や運用要件を抱えているSaaSでは、買収後に基盤統合を急ぐと障害や問い合わせが増えるおそれがあります。

買い手は、標準化・ガバメントクラウド対応を「買収後に考えればよい技術課題」として扱わない方がよいでしょう。自治体向けSaaSでは、制度対応の遅れが営業機会の喪失、既存契約の更新難、説明責任の増加、セキュリティ審査の長期化につながります。DD段階で確認すべき項目は、標準仕様書との対応表、標準化対象業務に該当する機能の有無、データ要件・連携要件への対応状況、ガバメントクラウドでの検証状況、運用費の試算、将来の改修ロードマップ、自治体に説明済みの内容です。これらが整理されていない場合、買収価格には対応費用と遅延リスクを織り込む必要があります。

ISMAP・ISMAP-LIUをどうDDに落とし込むか

ISMAPは、政府情報システムのためのセキュリティ評価制度として、政府が求めるセキュリティ要求を満たすクラウドサービスを評価・登録する仕組みです。ISMAPポータルの制度案内では、国家サイバー統括室、デジタル庁、総務省、経済産業省が運営し、IPAが制度運用や評価の技術的支援を行うことが示されています。また、リスクの小さな業務・情報の処理に用いるSaaSを対象とするISMAP-LIUについても案内されています。自治体向けSaaSのM&Aでは、ISMAPやISMAP-LIUへの登録の有無だけでなく、登録が必要となる販売戦略なのか、登録を目指す場合にどの程度のギャップがあるのかを確認します。

登録済みであれば価値が高い、未登録なら価値が低い、という単純な評価は危険です。対象サービスの利用目的、扱う情報、調達先、顧客が求めるセキュリティ水準、競合の登録状況によって、必要性は変わります。重要なのは、セキュリティ管理策を説明できる証跡があるか、リスク評価と是正計画が更新されているか、脆弱性管理やインシデント対応の記録があるか、委託先・再委託先の管理ができているか、監査ログやアクセス権限の棚卸しが継続されているかです。買い手はISMAP登録状況だけでなく、登録審査や自治体のセキュリティチェックシートに耐えられる運用実態を見ます。

DDで確認したい資料は、情報セキュリティ基本方針、リスクアセスメント、クラウド構成図、資産管理台帳、アクセス権限一覧、特権ID管理、ログ保全方針、脆弱性診断結果、ペネトレーションテスト結果、インシデント報告フロー、バックアップ・リストア手順、BCP、委託先管理台帳、セキュリティ教育記録、監査対応資料です。これらが文書として存在しても、最終更新日が古い、実運用と一致しない、責任者が退職している、証跡が断片的、という状態ではPMIで大きな負荷が出ます。自治体向けSaaSでは、セキュリティ資料は営業資料であると同時に、買収価値を裏付ける資産です。

また、ISMAP-LIUを検討する場合は、対象サービスが低リスク業務・情報の処理に該当するか、将来的に扱う情報の機微性が上がる可能性があるかを確認します。たとえば、当初は施設予約や問い合わせ管理のように低リスクに見えるSaaSでも、住民ID、児童福祉、健康、税、マイナンバー関連の連携が加わると、セキュリティ要求や個人情報・特定個人情報の論点が重くなります。買収後にクロスセルを進めるつもりなら、現在の用途だけでなく、拡張後の用途で必要になるセキュリティ対応を見込んでおく必要があります。

個人情報・特定個人情報・データ移行の確認ポイント

自治体向けSaaSが扱うデータには、住民の氏名、住所、連絡先、申請内容、家族構成、子ども・福祉・税・医療に関連する情報など、慎重な管理を要するものが含まれます。個人情報保護委員会は個人情報保護法に関する法令・ガイドライン等を公開しており、マイナンバー法に関する特定個人情報のガイドラインも示しています。M&AのDDでは、個人情報保護法の一般的な確認に加えて、行政機関等との委託関係、特定個人情報の有無、利用目的、第三者提供、共同利用、再委託、国外移転、漏えい等対応、保存期間、削除・返却手順を具体的に確認します。

買収に伴う株主変更や事業譲渡は、データの取扱いに影響します。株式譲渡であれば法人格が変わらず、契約や個人情報の管理主体が継続するケースが多い一方、事業譲渡では契約移転、データ移転、利用規約、プライバシーポリシー、自治体との個別合意が必要になることがあります。自治体向けSaaSでは、形式的に契約が移るだけでなく、自治体側のセキュリティ審査や再委託承認が必要になる場合があります。買い手はスキーム選択の段階で、顧客契約と個人情報の移転制約を確認しなければなりません。

データ移行の論点も重要です。標準化やガバメントクラウド対応を進める場合、既存データをどの形式でエクスポートできるか、データ項目の定義が明確か、自治体ごとの独自項目がどの程度あるか、履歴データや添付ファイルをどこまで移せるか、ログや監査証跡を保全できるかを確認します。多くのSaaSでは、画面上の機能は整っていても、移行時のデータ定義書、API仕様書、バックアップ復元手順、削除証明の運用が弱いことがあります。自治体顧客はデータの継続性に敏感なため、買収後の基盤統合では「移せるか」より「説明できるか」が問われます。

既存記事の個人情報とデータ移行の実務ポイントでも触れている通り、SaaS M&Aではデータ移行を後回しにするとPMI全体が止まりやすくなります。自治体・公共向けSaaSでは、さらに自治体側の承認、セキュリティチェック、住民向け説明、委託先管理、監査対応が加わります。買い手はDD段階で、データ分類表、保管場所、暗号化、アクセス権限、ログ保全、削除・返却証跡、インシデント履歴、再委託先の一覧を確認し、買収契約の表明保証や補償条項にも反映させるべきです。

契約・収益DDでは「官公庁らしい安定性」と「更新リスク」を分ける

自治体向けSaaSは、導入後の解約率が低く見えることがあります。業務に深く組み込まれ、職員研修や住民向け案内も済んでいるため、短期で乗り換えにくいからです。しかし、低い解約率は必ずしも高い買収価値を意味しません。契約更新が予算年度に依存している、入札条件が変わる、標準化対応で調達仕様が見直される、既存ベンダとの包括契約に吸収される、補助事業の終了で利用範囲が縮小する、といった更新リスクがあります。買い手は過去の継続率を、自治体別の契約構造に分解して確認する必要があります。

確認すべき契約項目は、契約主体、契約期間、自動更新の有無、解除条項、SLA、障害時の通知義務、損害賠償上限、再委託、データ返却、個人情報取扱特記事項、秘密保持、知的財産、カスタマイズ成果物の権利、仕様変更時の費用負担、価格改定、契約移転、反社会的勢力排除、監査権限などです。自治体契約では、民間契約よりもひな形が厳格で、個別の特記事項が多い場合があります。買収後にサービス提供主体やサポート体制を変更する場合、契約上の通知や承認が必要かを確認しなければなりません。

収益DDでは、MRRやARRを自治体別、契約種別別、機能別、初期費用・月額費用別、保守費・カスタマイズ費別に分解します。とくにカスタマイズ収益は、買収価格の評価で扱いを分けるべきです。標準プロダクトに取り込めるカスタマイズであれば将来の競争力になりますが、特定自治体だけの独自運用を維持するための改修であれば、保守負債として見るべき場合があります。営業資料では「行政向けの柔軟対応」と表現されていても、実態は属人的な受託開発であることがあります。

既存記事の顧客契約と利用規約の確認ポイントで整理した通り、SaaS M&Aでは契約の移転可能性、利用規約、個人情報、解約条項が重要です。自治体向けでは、ここに入札・予算・監査・議会対応・情報公開請求への備えが重なります。売り手は買収前に、自治体別の契約台帳、更新スケジュール、担当部署、主要条項、個別特記事項、過去の障害・苦情履歴を整備しておくと、買い手からの信頼を得やすくなります。

技術DDでは「クラウドネイティブ」より「行政運用に耐えるか」を見る

自治体・公共向けSaaSの技術DDでは、一般的なコード品質、アーキテクチャ、テスト、CI/CD、クラウド費用、監視、障害対応に加えて、行政運用に耐える設計かを確認します。行政運用に耐えるとは、障害時の説明責任、アクセスログの保全、操作履歴の追跡、権限分掌、データ抽出、監査対応、長期保存、文書管理、バックアップ復元、サービス停止時の代替手順が整っていることです。最新技術を使っているかよりも、自治体職員が安心して継続利用できる運用設計かが重要です。

コードやインフラの確認では、マルチテナント設計、自治体間データ分離、権限モデル、監査ログの粒度、ログ保管期間、暗号化、秘密情報管理、脆弱性対応、依存ライブラリ管理、リリース手順、ロールバック、テスト自動化、性能試験、障害訓練を見ます。自治体向けSaaSでは、少数の大口顧客に合わせた個別分岐がコードに埋め込まれていることがあります。個別分岐が多いと、標準化対応や機能統合で不具合が出やすく、買収後の開発速度が落ちます。DDでは、顧客別設定と顧客別コードの境界を明らかにすることが重要です。

インフラ費用も見落とせません。自治体向けSaaSは、セキュリティ要件や専用環境、バックアップ、監査ログ、長期保存、ネットワーク接続のために、一般的なSaaSより運用費が高くなることがあります。ガバメントクラウドや特定クラウド環境への移行を検討する場合、現行のクラウド費、移行後のクラウド費、監視・運用費、セキュリティ対応費、データ転送料、検証環境費を比較します。買収後に粗利率が下がるケースの多くは、営業資料のARRには現れない運用コストを見落としたことが原因です。

また、自治体向けSaaSではサポートと技術が密接に結びつきます。問い合わせの多くは、単なる操作質問ではなく、制度変更、帳票、連携先システム、庁内手続、権限設定、住民対応に関わります。サポート担当者の暗黙知がプロダクトの価値を支えている場合、買収後に人員が離脱すると継続率に影響します。買い手は、FAQ、ナレッジベース、問い合わせ分類、障害履歴、リリースノート、自治体別運用メモ、オンボーディング資料を確認し、PMIで暗黙知をドキュメント化する計画を立てるべきです。

価格評価では、ARR倍率に制度対応費を織り込む

SaaS M&AではARR倍率やEBITDA倍率が参考にされますが、自治体・公共向けSaaSでは制度対応費、セキュリティ対応費、標準化対応費、調達更新リスクを織り込まなければなりません。たとえば、ARRが安定していても、標準仕様への差分が大きい、ISMAP-LIU対応に監査・運用整備が必要、特定個人情報の取扱いが曖昧、自治体別カスタマイズが多い、主要顧客の契約更新が近い、という場合は倍率を下げるか、アーンアウトや価格調整条項を検討します。

評価の考え方としては、まず継続性の高い標準SaaS収益、次に更新リスクを伴う自治体契約、次にカスタマイズ・初期導入収益、最後に受託的な個別改修収益に分けます。標準SaaS収益は比較的高く評価できますが、個別改修収益は将来の再現性が低く、買収後の開発負荷を生む可能性があります。また、将来の制度対応に必要な開発費、人員増強、監査対応、ドキュメント整備、クラウド移行費、サポート体制強化を控除して、実質的な買収価値を見ます。

買い手がシナジーを見込む場合も、自治体向けSaaSでは実現時期を保守的に置くべきです。既存の民間向けSaaS顧客に比べ、自治体顧客へのクロスセルは予算年度、調達手続、セキュリティ審査、既存契約の満了時期に左右されます。買収直後に価格改定や機能統合を進めると、自治体側の不安を招くことがあります。シナジーは、契約更新や次年度予算に合わせて段階的に実現する前提で評価した方が現実的です。

売り手側は、価格交渉に備えて、ARRの質を説明できる資料を用意します。自治体別の契約台帳、更新率、利用率、サポート件数、障害履歴、標準機能利用率、カスタマイズ割合、セキュリティ資料、標準化対応ロードマップ、ガバメントクラウド検証状況が整理されていると、買い手は不確実性を下げられます。既存記事のデューデリジェンス準備の実務ポイントも、売り手が資料整備を進める際の参考になります。

匿名モデルケース:公共向け申請管理SaaSを買収する場合

ここでは架空の匿名モデルケースとして、公共向け申請管理SaaSを考えます。実在企業の事例ではありません。対象会社は、複数の市区町村にオンライン申請・審査状況管理・職員向けワークフローを提供し、ARRは安定しているように見えます。導入自治体数は増加しており、解約も少ないため、初期的には魅力的な買収候補です。しかしDDを進めると、自治体ごとの帳票・審査フローに合わせた個別分岐が多く、標準機能の利用率が想定より低いことが分かりました。さらに、添付ファイルの保管期間、削除証跡、再委託先の管理、障害報告のテンプレートが自治体ごとに異なっていました。

この場合、買い手は表面的なARRだけでなく、標準化可能な収益と個別運用に依存する収益を分けて評価します。標準機能に集約できる自治体は高く評価できますが、個別分岐が多く、更新時に仕様変更を求められそうな自治体は割引が必要です。また、ISMAP-LIUを目指すなら、運用手順、ログ保全、委託先管理、脆弱性対応、監査資料の整備費用を見積もります。買収契約では、主要自治体の契約継続、重大なセキュリティ事故の不存在、個人情報・特定個人情報の適正管理、再委託承認の取得状況について表明保証を求めることが考えられます。

PMIでは、買収直後に機能統合や価格改定を急ぐのではなく、まず自治体別運用の棚卸し、問い合わせ窓口の統一、障害時連絡体制の確認、データ分類表の更新、個人情報取扱台帳の整備を進めます。そのうえで、標準機能への移行計画を自治体ごとに説明し、予算年度に合わせて段階的に契約見直しを行います。自治体向けSaaSでは、短期の効率化よりも信頼維持が優先です。買収によってサービス提供体制が強化されることを、顧客に具体的に示す必要があります。

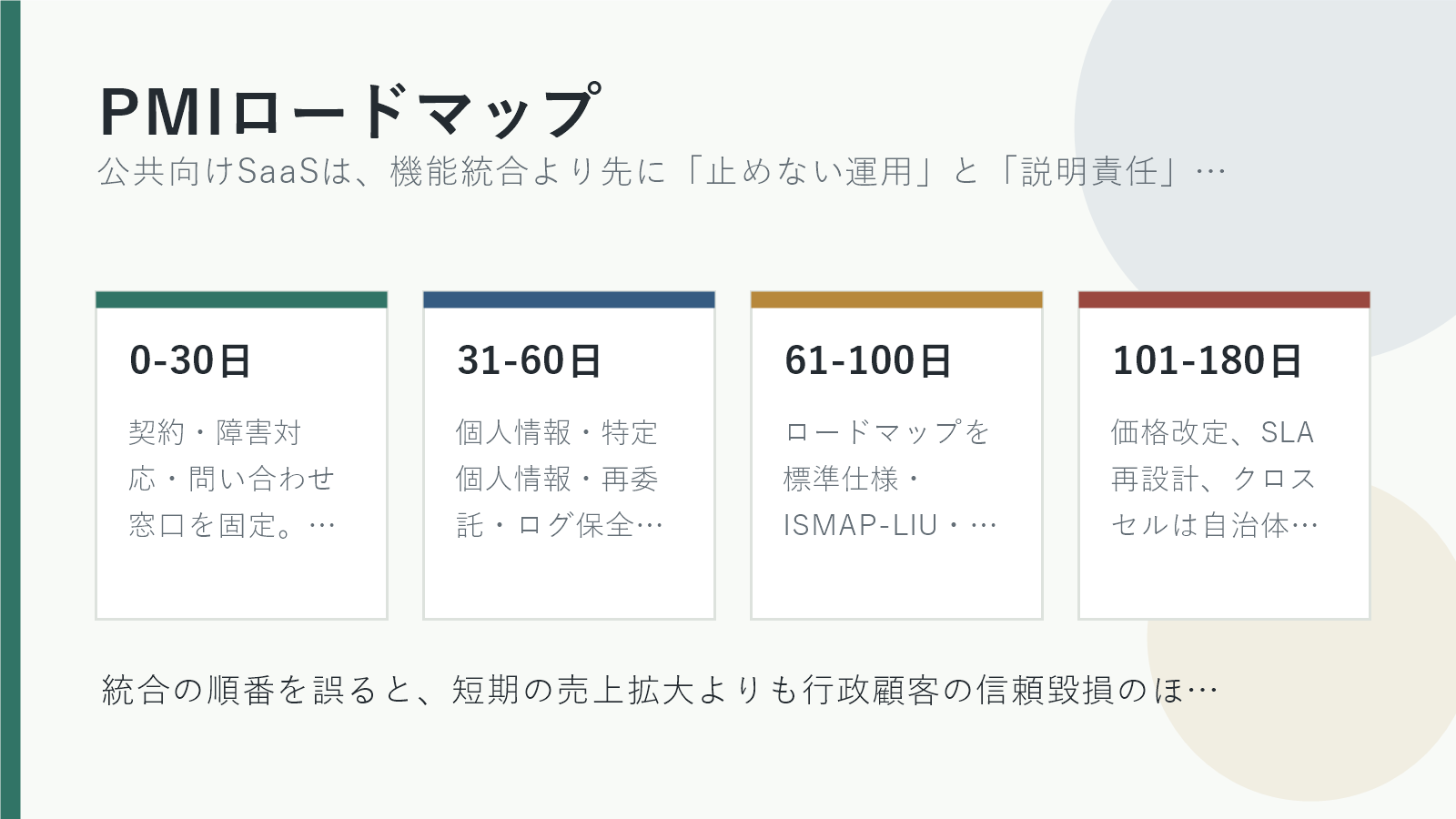

PMIでは「統合」より先に「止めない運用」を固定する

自治体・公共向けSaaSのPMIで最初に行うべきことは、プロダクト統合ではありません。まず、サービスを止めない運用、問い合わせ窓口、障害発生時の報告、自治体への説明責任、個人情報管理、委託先管理を固定します。買収後に会社名、サポート担当、契約窓口、請求書発行元、障害通知先が変わるだけでも、自治体側には確認作業が発生します。買い手は、変更点と変更しない点を明確にし、既存顧客が不安なく使い続けられる状態を作る必要があります。

0日から30日までのPMIでは、主要自治体への通知方針、契約上必要な承認・通知、個人情報・再委託の確認、障害対応フロー、問い合わせ窓口、請求・サポート体制を整理します。31日から60日では、セキュリティ資料、データ分類、アクセス権限、特権ID、監査ログ、バックアップ、委託先管理、脆弱性対応を棚卸しします。61日から100日では、標準化・ガバメントクラウド・ISMAP-LIU対応のロードマップを作り、自治体顧客への説明資料に落とし込みます。100日以降に、価格体系、機能統合、クロスセル、開発体制の再編を段階的に進めるのが現実的です。

PMIで失敗しやすいのは、買い手側の標準プロセスをそのまま押し込むケースです。自治体向けSaaSには、顧客ごとの運用、契約、セキュリティ審査、職員研修、住民向け案内が積み上がっています。買い手の既存プロダクトとUIや基盤を統合したい場合でも、自治体側の更新時期や予算年度に合わせなければ、利用継続の説明が難しくなります。買収直後のKPIは、機能統合数ではなく、主要顧客の継続意思、問い合わせ応答時間、障害対応の安定、セキュリティ資料の更新率、データ移行計画の合意率に置くべきです。

既存記事のPMIで失敗しない準備でも整理している通り、PMIは買収後に始まる作業ではなく、DD段階から設計すべきものです。自治体・公共向けSaaSでは、PMI計画が曖昧なまま買収すると、顧客説明、セキュリティ審査、運用変更、データ移行が同時に発生し、現場が疲弊します。買い手は、誰が自治体対応の責任者になるのか、既存メンバーのキーマンをどう残すのか、ドキュメント整備をどの順で進めるのかを、契約締結前から決めておくべきです。

売り手が買収前に準備すべき資料

自治体・公共向けSaaSの売り手は、買い手からの評価を高めるために、通常のSaaS指標に加えて公共向け特有の資料を整備します。まず、自治体別の契約台帳です。契約主体、契約期間、更新月、契約金額、利用機能、担当部署、SLA、個人情報特記事項、再委託条項、データ返却条項、契約移転条項を一覧化します。次に、標準化対応資料です。標準仕様、データ要件・連携要件、共通機能、ガバメントクラウド対応について、現状、差分、対応予定、費用見積を整理します。

セキュリティ資料も重要です。情報セキュリティ基本方針、クラウド構成図、アクセス権限一覧、ログ保全方針、脆弱性診断結果、インシデント対応フロー、バックアップ手順、委託先管理台帳、セキュリティ教育記録を準備します。ISMAPやISMAP-LIUを目指す予定がある場合は、現時点のギャップ分析と対応ロードマップを用意すると、買い手は買収後コストを見積もりやすくなります。未対応であること自体より、未対応範囲が把握されていないことの方が評価を下げます。

データ関連では、データ分類表、個人情報・特定個人情報の有無、保管場所、暗号化、削除・返却手順、自治体別の独自項目、API仕様、エクスポート仕様、移行実績を整理します。問い合わせ・運用関連では、サポート件数、障害履歴、FAQ、ナレッジベース、職員向けマニュアル、自治体向け説明資料、リリースノートを整備します。これらの資料は、単なるDD対応ではなく、買収後のPMIを滑らかにする資産になります。

売り手が避けたいのは、買い手から質問を受けるたびに担当者の記憶を頼って回答する状態です。自治体向けSaaSでは、長年の運用で担当者だけが知っている例外処理が蓄積しがちです。買収前に暗黙知を文書化しておくと、買い手はキーマン依存リスクを下げて評価できます。既存記事のSaaSスタートアップの事業承継で確認すべき契約・データ・顧客引継ぎも、売り手側の準備資料を整理する際に参考になります。

買収契約・表明保証で押さえるべき条項

自治体・公共向けSaaSの買収契約では、一般的な株式・事業譲渡の条項に加えて、公共向け特有の表明保証を検討します。主要顧客との契約が有効に存続していること、契約移転や支配権変更に必要な通知・承認が整理されていること、重大な契約違反や未通知の障害がないこと、個人情報・特定個人情報の取扱いに重大な違反がないこと、再委託先が適切に管理されていること、知的財産権やカスタマイズ成果物の権利関係に紛争がないことなどです。

また、未開示のセキュリティ事故、脆弱性、データ消失、自治体からの重大クレームが後から発覚した場合の補償条項も重要です。自治体向けSaaSでは、問題が起きたときの金銭損害だけでなく、入札参加、自治体への信頼、他顧客への横展開に影響します。買い手は、損害賠償の上限、補償期間、特別補償、価格調整、エスクロー、アーンアウトを、リスクの大きさに応じて設計します。

事業譲渡スキームでは、契約移転とデータ移転の承認が特に重要です。自治体契約は、相手方の承諾なしに移転できない場合があります。個人情報・特定個人情報の取扱いも、利用目的や委託関係を踏まえて確認する必要があります。株式譲渡でも、支配権変更条項、再委託先変更、サポート体制変更の通知が必要になることがあります。スキームは税務・法務だけでなく、自治体顧客の実務負荷を踏まえて選ぶべきです。

中小企業庁の中小M&Aガイドラインは、中小企業のM&Aにおける手続、支援機関の役割、トラブル防止などを整理しています。自治体向けSaaSの売り手が中小企業である場合、買い手選定、手数料、秘密保持、基本合意、DD、最終契約の各段階で、透明性と説明責任を意識することが重要です。公共向け顧客を持つSaaSでは、取引の秘密保持と顧客への適切な説明のバランスも必要になります。

よくある失敗パターン

第一の失敗は、自治体顧客の安定性を過大評価することです。自治体は一度導入すると継続しやすい面がありますが、標準化、予算、調達、セキュリティ要件の変化で更新条件が変わることがあります。過去の解約率だけを見て高い倍率をつけると、買収後に更新時の再提案や仕様変更で苦労します。契約更新の構造を見ずに、ARRだけで判断してはいけません。

第二の失敗は、個別カスタマイズを競争力と誤認することです。自治体ごとの要望に柔軟に対応してきたことは、営業上の強みである一方、標準化やPMIの障害にもなります。個別コード、個別帳票、個別連携が多いほど、買収後の統合費用は膨らみます。買い手は、どのカスタマイズがプロダクト資産で、どのカスタマイズが技術負債かを分ける必要があります。

第三の失敗は、セキュリティ資料を形式的に扱うことです。自治体向けSaaSでは、セキュリティチェックシート、監査ログ、アクセス権限、委託先管理、インシデント対応が営業・更新・PMIのすべてに関係します。資料が古い、実態と違う、担当者しか説明できない状態では、買収後の信頼を損ねます。ISMAPやISMAP-LIUの登録有無だけでなく、日々の運用証跡を確認すべきです。

第四の失敗は、買収後の顧客説明を軽く見ることです。自治体顧客は、サービス提供会社の変更、サポート体制の変更、再委託先の変更、データ管理体制の変更に敏感です。買収後に突然通知するのではなく、契約上必要な範囲、説明すべき範囲、変更しない範囲を整理し、自治体担当者が庁内で説明しやすい資料を用意する必要があります。

まとめ:自治体向けSaaSのM&Aは、制度・データ・運用を買う取引である

自治体・公共向けSaaSのM&Aでは、ARRや解約率だけでなく、標準化法、ガバメントクラウド、ISMAP・ISMAP-LIU、個人情報・特定個人情報、契約更新、自治体別運用、PMIの実行可能性を総合的に見る必要があります。公共向け顧客を持つSaaSは、導入後の安定性が魅力である一方、制度対応や説明責任の重さが買収後の負荷になります。買い手は、安定収益の裏側にある運用・セキュリティ・契約の構造を確認し、売り手はそれを説明できる資料を整えることが重要です。

本記事の要点は三つです。第一に、自治体向けSaaSの価値は顧客数ではなく、標準化可能な収益、契約更新の見通し、制度対応の準備状況で決まります。第二に、ISMAPや個人情報対応はチェックリストではなく、営業継続性とPMIコストに直結する価値要素です。第三に、買収後は機能統合より先に、止めない運用、顧客説明、データ管理、セキュリティ証跡を固定すべきです。これらをDD段階で整理できれば、自治体・公共向けSaaSのM&Aは、単なる顧客基盤の取得ではなく、公共領域で継続的に価値を出すための事業承継になります。

コメント